Predvolená investičná stratégia je zásadnou zmenou v druhom pilieri

Profesionálna stratégia je zameraná na vyššie zhodnotenie.

Uzákonenie predvolenej investičnej stratégie je výsledkom dlhodobého apelu na vyššie zhodnocovanie úspor sporiteľov v druhom pilieri. Od roku 2013, keď boli sporitelia povinne presunutí do garantovaných fondov, státisíce sporiteľov neurobili žiadne rozhodnutie o svojich úsporách.

Prišli tak o významné zhodnotenie úspor, ktoré mohlo výrazne zvýšiť ich budúce dôchodky. Tvorcovia zákona ich nazvali pasívni sporitelia.

PIS je už pojem

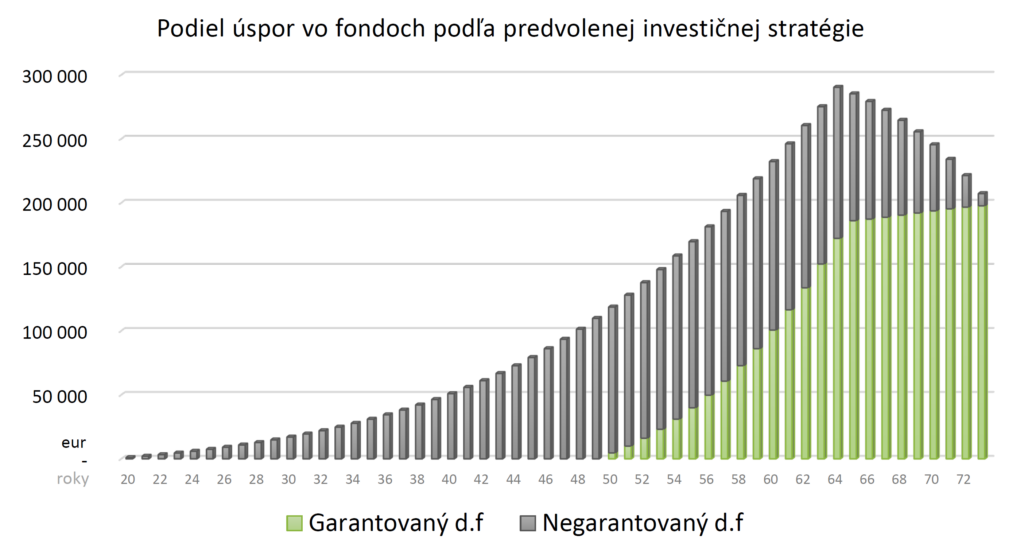

V médiách, medzi profesionálmi a sporiteľmi sa už udomácnilo označenie predvolenej investičnej stratégie – PIS. Táto schéma reflektuje skúsenosti profesionálov z finančných trhov. Akciové investície v dlhodobom horizonte prinášajú vyššie zhodnotenie ako dlhopisové. A sporenie na dôchodok je beh na dlhé trate a trvá desiatky rokov.

Preto investičná stratégia skrátene hovorí – do päťdesiatky všetky úspory v indexových fondoch, potom postupne presun štyroch percent ročne do dlhopisových. Pred dôchodkom budete mať takmer dve tretiny úspor v konzervatívnych dlhopisových fondoch a potom sa rozhodujete pre anuitu alebo programový výber.

Pre koho platí PIS automaticky?

Do PIS vstupujú všetci pasívni sporitelia a všetci noví sporitelia od 1. mája 2023. Ak však nesúhlasia s PIS a chcú si svoje úspory manažovať samostatne, svoje rozhodnutie ako prejav vôle doručia správcovi úspor.

Ak boli pasívni sporitelia zaradení do PIS a do 31. mája 2023 nedoručia správcovi úspor prejav vôle, presuny úspor sa začnú od 1. júla 2023. Je to postupný dlhodobý proces a postup je podľa zákona zverejnený na webovej stránke každej DSS.

- Starší pasívni sporitelia sú tí, ktorí sa narodili pred rokom 1968. Budú sa presúvať iba ich povinné príspevky

- Mladší pasívni sporitelia sú narodení po roku 1969. Bude sa im presúvať majetok aj príspevky

Pre koho je PIS dobrovoľná?

PIS neplatí pre aktívnych sporiteľov. Čiže tých, ktorí vstúpili do druhého piliera od roku 2013, alebo od tohto roku urobili nejaké rozhodnutie o svojich úsporách, alebo zmenili DSS.

Obmedzenia na rozloženie úspor pre aktívnych sporiteľov sa začínajú od veku 50 rokov. Od tohto veku musí mať sporiteľ v garantovanom fonde minimálne taký podiel úspor, aký by mal, ak by bol v PIS. Toto obmedzenie – na minimálny podiel garantovaného fondu – si sporiteľ môže znížiť na polovicu, ak o to požiada správcu úspor. Ak o to už sporiteľ požiadal v minulosti, jeho žiadosť ostáva platná aj po zmene zákona.

Aktívni sporitelia môžu o vstup do PIS požiadať. Môžu tak urobiť v online rozhraní po prihlásení sa do svojho účtu, prípadne doručením papierového dokumentu.

Čo platí pre všetkých sporiteľov

Rozhodnute sporiteľa o úsporách je nadradené predvolenej investičnej stratégii. Dôležité je uvedomiť si, do ktorej skupiny sporiteľov patríte a či si chcete aktívne manažovať rozloženie svojich úspor.